报告|增长还是下滑,你要了解的全年产品走势在这里!

2020年2月,由艾肯网发布的《2020年度中国中央空调市场报告》正式出炉,报告针对过去一年的中国中央空调市场给予了统计和分析。

该报告认为,2020年,面对严峻复杂的国内外环境特别是新冠肺炎疫情严重冲击,经济运行稳定恢复,经济社会发展主要目标任务完成情况好于预期。根据艾肯网统计,2020年度国内中央空调市场整体容量仍然维持在1000亿元以上的规模,与上年相比下滑1.0%。这是国内中央空调市场有统计报告以来第一次连续两年出现下滑,当然,市场下滑的因素有很多,最主要的还是来自于疫情的影响。

在产品方面,该报告围绕离心机组、风冷螺杆机组、水冷螺杆机组、溴化锂机组、多联机组、单元机组、模块机组、两联供机组和末端产品等九大类别展开。相比2019年,减少了水地源热泵机组的阐述和分析。由于水地源热泵机组的整体市场容量持续下滑,已经低于10亿元的统计和分析门槛,因此在2020年度的市场报告中,将水地源热泵机组纳入到水冷螺杆机组范畴统计和分析,这也会对水冷螺杆产品的市场占有率产生一定的影响。

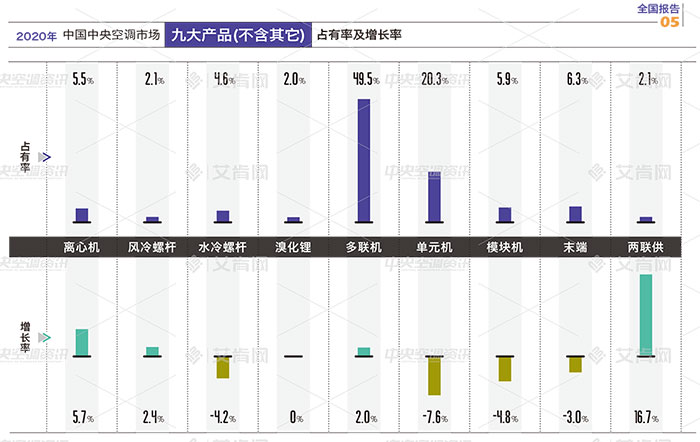

从图表中可以看出,氟系统产品的占有率超过70%,占有率同比上年度有微小增长。其中,多联机以49.5%的占有率继续领跑,继续成为中国中央空调市场中容量最大的产品品类。同比上年度,多联机产品的占有率进一步上升,增幅为2%,精装房数量的增加,让多联机在地产配套领域的运用进一步增长。排名第二的是单元机产品,占有率为20.3%,同比上年度有所下滑。主要原因是由于受疫情影响,中小项目、连锁卖场等服务型行业受冲击明显,这些行业对于单元机产品需求出现下滑。与单元机产品相类似,模块机产品同样受到较大冲击。2020年度,模块机产品的占有率为5.9%。末端产品的占有率为6.3%,排名所有产品品类的第三位。

水系统机组在2020年度表现不一,其中,离心机产品的占有率为5.5%,同比增长5.7%。新基建作为拉动经济发展的重要推手,为离心机产品提供了较好的市场空间。同时,离心机产品的技术不断提升,冷量范围也可以不断缩小,这也挤占了其它产品的市场空间。此外,磁悬浮作为最新的技术方向,受到了颇多厂家的关注,在节能改造领域具有非常广泛的运用空间。风冷螺杆产品的占有率为2.1%,同比有所增长。风冷螺杆可以单独运用在数据中心项目,也可以在酒店、会展中心等项目中与离心机等产品组合使用,这也为风冷螺杆产品提供了很好的保证。水冷螺杆产品的占有率为4.6%,一方面,水地源热泵产品的运用快速下滑,适合运用的场景越来越少。另一方面,水冷螺杆不断受到离心机、多联机甚至是模块机的冲击,市场空间不断缩小。溴化锂产品市场容量相对保持稳定,占有率为2%。目前,溴化锂产品的运用主要集中于工业领域,民用项目相对较少。工业项目往往根据自身的发展和更新需求来进行,受疫情冲击几乎可以忽略。

2020年度增长最大的产品品类是两联供,占有率为2.1%,增幅达到16.7%。不过,相比过去几年,两联供产品的整体增速明显放缓,市场竞争激烈程度明显提升。

此外,报告强调,统计数据不包含北方地区煤改电等空气源热泵产品,这也可能从某种程度上对部分品牌的统计造成一定的误差。(江南)