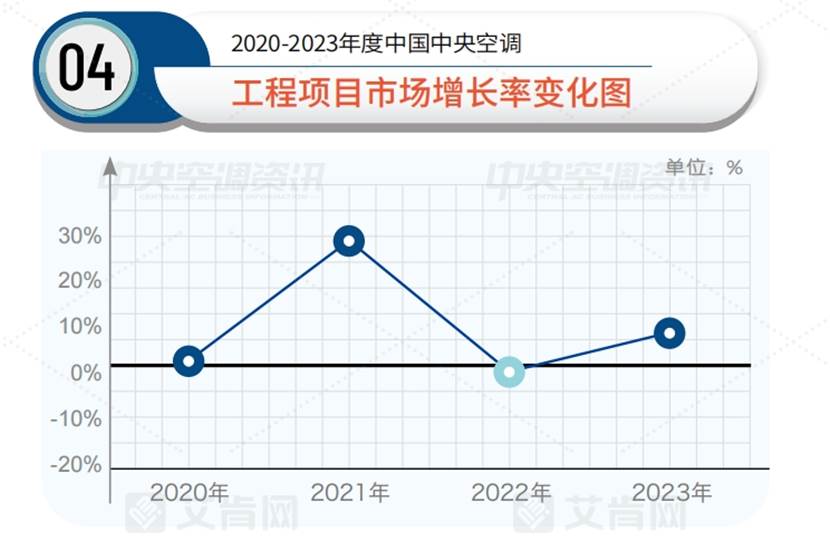

2023工程项目市场增长5.7%,美的、格力持续领先

根据艾肯网统计数据显示,2023年度工程项目市场在全国市场的占有率达到70%,市场增长幅度为5.7%,高于全国整体市场和家装零售市场的增长幅度。可以说,工程项目市场的积极增长态势对整个中央空调市场容量的扩张起到了关键的支撑作用。

针对中央空调工程项目市场的各个细分板块,其市场表现呈现出各异的态势:

工业项目板块呈现强健回暖势头:

2023年,以5G基站建设、城际高速铁路、城市轨道交通、大数据中心为代表的新基建领域以及以新能源汽车、锂电、储能、光伏等为核心的新能源领域项目发展势头强劲。这两大市场的蓬勃发展,在很大程度上刺激了离心机组、末端等产品需求的迅猛增长。

农林牧渔项目板块蓄势待发:

2023年,农林牧渔产业的智慧化进程不断加快,这变革趋势为中央空调市场带来了更多发展机遇。基于此,有不少中央空调品牌推出农林牧渔业领域解决方案,以及针对该领域的空调,比如粮仓空调等产品。

商业项目细分板块表现不一:

商业项目板块中,类似于大型商场、超市、酒店等因抗风险能力强、长期规划稳定,在经济波动下仍能保持建设进度和对高端中央空调的持续需求,表现相对坚挺,因此适用于该项目板块的大型冷水机组、末端等产品增速明显。而中小项目市场反应更为敏感,受宏观经济政策及流动性紧缩影响,线下实体门店的投资与建设速度减慢,导致对中央空调配套需求减弱,故表现相对较差。

楼盘配套项目板块需求疲软:

2023年,国家对房地产行业的宏观调控政策起到了显著的抑制作用,导致新建楼盘项目的推进步伐明显放缓。这一政策效应传导至下游市场,间接引发了中央空调在新建住宅领域的销售出现显著下滑,特别是在与楼盘配套息息相关的业务板块中,影响尤为突出。这其中新楼盘项目配套安装应用的主力产品如多联机组和单元机组受到的影响尤为显著,市场需求量及销售额均呈现出收缩态势。不过,两联供在配套项目中的运用有所增加。

供暖改造项目板块热度上升:

2023年,供暖改造市场已然成为中央空调行业新的重要增长极。随着国家节能减排政策的深入推行以及对老旧供暖设施升级换代需求的日益迫切,越来越多的住宅小区、商业建筑以及公共设施选择采用高效节能的中央空调系统进行冷暖一体化改造升级。这一市场的火热表现,不仅体现在项目数量的显著增长上,同时也表现在对高质量、高能效热泵产品的强劲需求上。

品牌层面,根据艾肯网市场分析数据显示,在2023年工程项目市场中,美的和格力两大品牌表现出色,其市场占有率均在15%以上,稳居行业领先地位。其中,美的在工程项目市场中的占有率位居第一。

工程项目市场当中占有率排在5%~15%的有三个品牌,分别是日立、大金和海尔。占有率在2%~5%的品牌有麦克维尔、江森自控约克、东芝、海信、开利、天加、申菱等。

此外,三菱重工海尔、约克VRF、顿汉布什、三菱重工、欧博、国祥、奥克斯、积微GCHV、三星、EK、盾安、TCL、西屋康达、科龙、LG、特灵等品牌以自身特色产品和服务脱颖而出,积极参与到工程项目市场的竞争当中,取得一定的战绩。

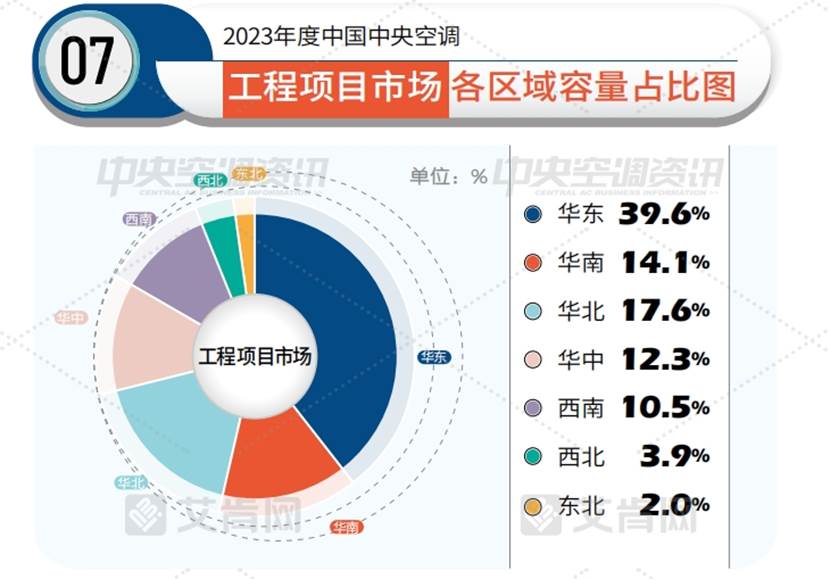

在2023年的中国工程项目市场中,各区域的市场份额分布呈现出显著的地域特色。其中,华东地区凭借其经济发达、基础设施完善及市场需求旺盛等优势,以39.6%的较大占比稳居全国首位。华北地区则以17.6%的占比位列第二,该区域在城市建设改造和新兴产业布局上表现出强劲的增长潜力。华南地区位列第三,占据14.1%的市场份额,得益于区域内高新技术产业聚集以及城市化进程加速。华中地区占到全国工程项目市场的12.3%,依托中部崛起战略及交通枢纽建设的推动,工程项目的数量和规模均有所提升。西南地区市场份额达到10.5%,区域发展潜力不容小觑。西北地区和东北地区市场容量分别为3.9%和2.0%。